O IGMI-R/ABECIP variou 0,42% em agosto, superior ao resultado de julho (0,29%). Esse resultado permitiu uma ligeira elevação na variação acumulada em 12 meses, que após ficar estável em 10,06% na passagem de junho para julho, registrou 10,12% em agosto.

Dentre as capitais analisadas, Porto Alegre e Recife tiveram variações negativas no mês, e desaceleração nos respectivos resultados acumulados em 12 meses. Belo Horizonte, apesar da (pequena) variação positiva em agosto, foi a terceira capital registrando desaceleração na perspectiva de 12 meses. Dentre as demais capitais, São Paulo mais uma vez foi o destaque positivo, com a maior taxa de variação mensal. Curitiba, Salvador, Goiânia e Brasília apresentam variações acumuladas em 12 meses pouco acima de 10%, com estabilidade durante os últimos meses em torno desse patamar.

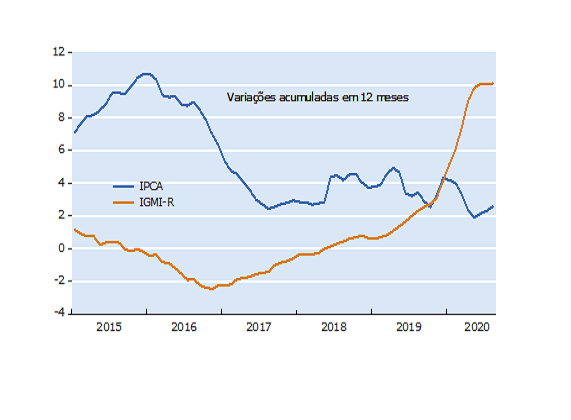

Como pode ser visto no gráfico abaixo, após a variação acumulada em 12 meses do IPCA ter sido superior à do IGMI-R desde 2014, ao final de 2019 houve a equiparação entre os dois indicadores. A partir de então, tivemos a recomposição dos preços dos imóveis residenciais em termos reais, intensificada pela queda da taxa acumulada em 12 meses do IPCA em contrapartida à aceleração dos preços nominais mensurada através do IGMI-R/ABECIP.

Os três últimos meses terminados em agosto sugerem até agora um novo padrão para a evolução comparada das taxas acumuladas em 12 meses do IGMI-R/ABECIP e do IPCA, na medida em que a estabilização do IGMI-R em torno do patamar de 10% teve como contrapartida no período uma aceleração no resultado do IPCA. A consequência dessa combinação foi a redução na velocidade de recomposição dos preços dos imóveis residenciais em termos reais no período.

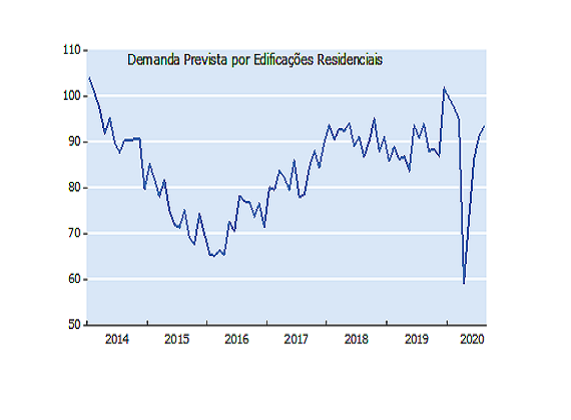

A elevação recente dos preços ao consumidor é predominantemente resultado de choques de oferta pontuais, não configurando até agora tendência de aceleração, de forma que a política monetária deve continuar propiciando condições favoráveis de financiamento. Os últimos indicadores do nível de atividades vêm apontando uma recuperação acima do inicialmente esperado, o que está refletindo positivamente nas sondagens de expectativas de empresários e consumidores. Como podemos ver no gráfico abaixo, a Sondagem da Construção Civil (FGV/IBRE) mostra uma forte recuperação da percepção dos empresários do setor com relação à demanda prevista por edificações residenciais, passado o pior momento dos efeitos da pandemia sobre a atividade econômica em geral.

A trajetória de recomposição dos preços reais dos imóveis residenciais ainda está sujeita às incertezas ligadas ao mercado de trabalho e à evolução da crise sanitária. Porém, as últimas revisões das expectativas acerca do crescimento da economia em 2020 apontam para um quadro melhor que o inicialmente imaginado durante o segundo trimestre, sendo o setor da construção civil um destaque entre aqueles responsáveis pelo ritmo da retomada.

Fonte: abecip.org.br